どういった属性が通りやすいのかをネットで必死に探しました。信憑性が高いものだけ抜粋してまとめましたので後述するパターンで近いものがあれば審査可決の可能性特大であると推測されます。

目次

多重債務者の成功率高し

傾向としてはパンク寸前のサイマーがダメ元で一本化しようと中央リテールにおまとめローンの申し込みをして成功されている方がよく見受けられました。ポイントは下記のとおり。

1.三社以上の借り入れがある

2.過去に遅延履歴が無い、もしくは少ない

3.返済能力および、現実的に完済を目指す方であること(ここ重要)

また債務者が希望する、「家族に秘密で家族にばれたくない」という願いもバッチリOKとのことです。

中央リテールの可決例

では例を挙げていきましょう。

有名ブログのコメント欄にいたゴールさん

▲有名借金ブロガーのはろさんのところのコメント欄で観測

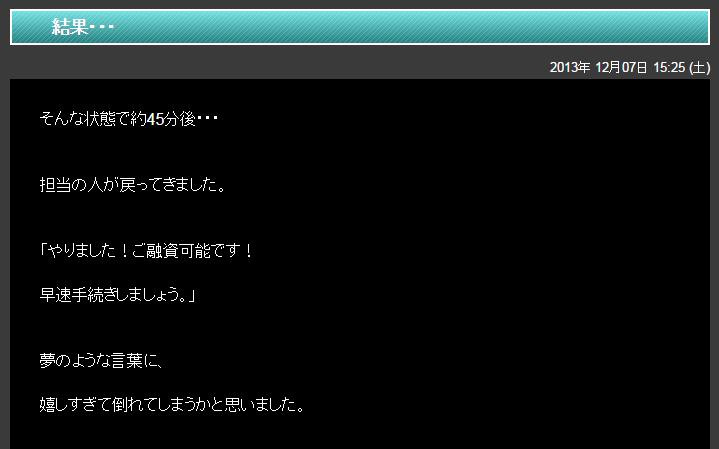

中央リテールでおまとめし未来が見え始めたアラサーのブログ

リテールの体験談をブログにまとめた方もいます。しかし、おまとめ可決したあとのブログ更新は途絶えている………。

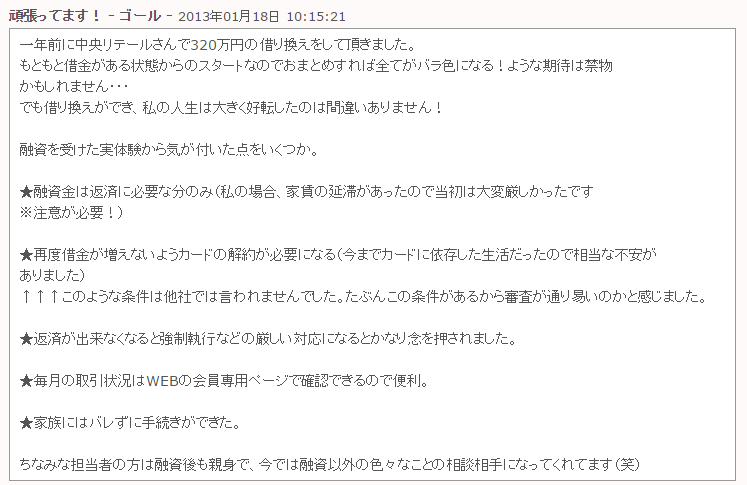

▲属性は8社で330万円也

▲属性は8社で330万円也

▲可決。ブログはこちら

▲可決。ブログはこちら

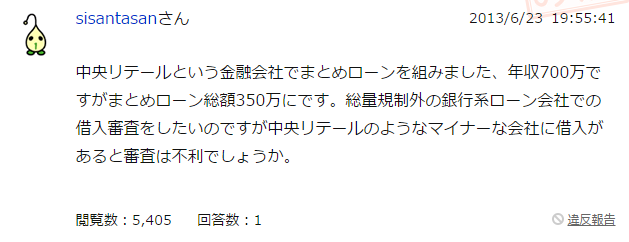

完済への道をそれそうな知恵袋民

▲年収700万ですでに350万円可決されてる方の書き込み

▲年収700万ですでに350万円可決されてる方の書き込み

審査のポイント

前述した成功例からいえることは多重債務者OKでありむしろチャンス、毎月の約定返済額が大きい方が審査に通りやすいということでしょう。審査に通りやすいポイント、逆に審査が否決・通らないポイントは以下の通りです。

審査に有利ポイント

- 多重債務者である

- 安定した収入がある

- 過去に遅延がない

審査に不利ポイント

- クレジットカード現金化された履歴がある(新幹線チケット転売など)

- 遅延が多い

- 現実的に返済不可能なまで借金が肥大している

- 収入が無い

完全否決NG例

過去6年の自己破産履歴はNG

他社落ち後可決パターン

他社で落ちても中央リテールならOKでした!のパターンです。調べてみると中央リテールの審査が最大に甘いといわれており、つまりは中央リテールが最後の砦になるということですね。

・プロミス否決後中央リテール可決

・イオン銀行否決後の中央リテール可決

・地方銀行否決後中央リテール可決

・住信SBIネット銀行否決後リテール可決

・楽天銀行否決後リテール可決

1番審査に厳しいのは、地方銀行ですね。多重債務者は地方銀行のおまとめに向かないと思われます。

まとめ

多重債務者の最後の砦は中央リテール。審査は裁量最大限に担当者が頑張ってくれます。出来る限りおまとめローンを通してくれるでしょう。最大のポイントは完済の意思があるということ。絶対完済したい方はぜひ。

中央リテール公式サイトはコチラ(クイック診断もあるので活用してみてください)

コメントを残す